זקוקים לייעוץ של עורך דין אובדן כושר עבודה ? אם איבדתם את כושר העבודה שלכם, פנו רק לעורך דין המתמחה בתחום. לעורך דין יואב רונקין ניסיון של 20 שנה בתביעות ביטוח אובדן כושר עבודה. עו"ד יואב רונקין, יסייע לכם לקבל את הפיצוי המגיע לכם. צרו קשר עוד היום בטלפון 03-6952017.

עורך דין ביטוח אובדן כושר עבודה – יואב רונקין

האם יש חשיבות לייצוג ע"י עורך דין המתמחה בתביעות ביטוח אובדן כושר עבודה ? במשך השנים צברנו ניסיון רב בתביעות מול חברות הביטוח. ייצגנו מאות מבוטחים לאחר שחברת הביטוח דחתה את תביעתם. עו"ד המתמחה באובדן כושר עבודה מכיר את הפרקטיקה המקובלת, פסקי הדין החדשים ואת הוראות המפקח על הביטוח. מדובר במומחיות ספציפית ולא כל עו"ד יודע כיצד להתמודד עם תיקים אלו.

בחירת עורך דין לאובדן כושר עבודה

טיפול מקצועי בתביעות אובדן כושר עבודה דורש ידע משפטי בתחום ביטוח אובדן כושר עבודה אך גם בתחומים משיקים. כך חשוב שעורך הדין לאובדן כושר עבודה יהיה בקיא גם בדיני עבודה ובתביעות נגד קרנות פנסיה. כאשר אנו מקבלים מקרה חדש לטיפולינו לעיתים אנו מגישים תביעה גם נגד המעסיק (למשל במקרה שהוא לא ביצע את מלוא ההפרשות הפנסיוניות). על מנת לסייע לכם בבחירת עורך הדין נמליץ לבדוק את הפרטים הבאים.

- קראו באתר האינטרנט של עורך הדין האם הוא מתמחה באובדן כושר עבודה.

- וודאו שהוא טיפל גם בתביעות נגד מעסיקים וקרנות פנסיה.

- האם הוא כתב מאמרים בתחומים אלו ?

- בדקו האם הוא זכה בפסקי דין בתביעות אובדן כושר עבודה.

- וודאו שלעורך הדין יש מספיק ניסיון בתביעות אובדן כושר עבודה.

- קבעו פגישה עם עורך הדין.

- קראו היטב את הסכם שכר הטרחה.

- חפשו המלצות או ביקורות על עורך הדין ברשת האינטרנט.

בחלק מהמקרים אנו משיגים למבוטח פיצוי חד פעמי גבוה תמורת סילוק הפוליסה.

כך למשל, השגנו ללקוחה תשלום חד פעמי של 1,000,000 ש"ח נטו בצירוף שכר טרחה.

מהו ביטוח אובדן כושר עבודה ?

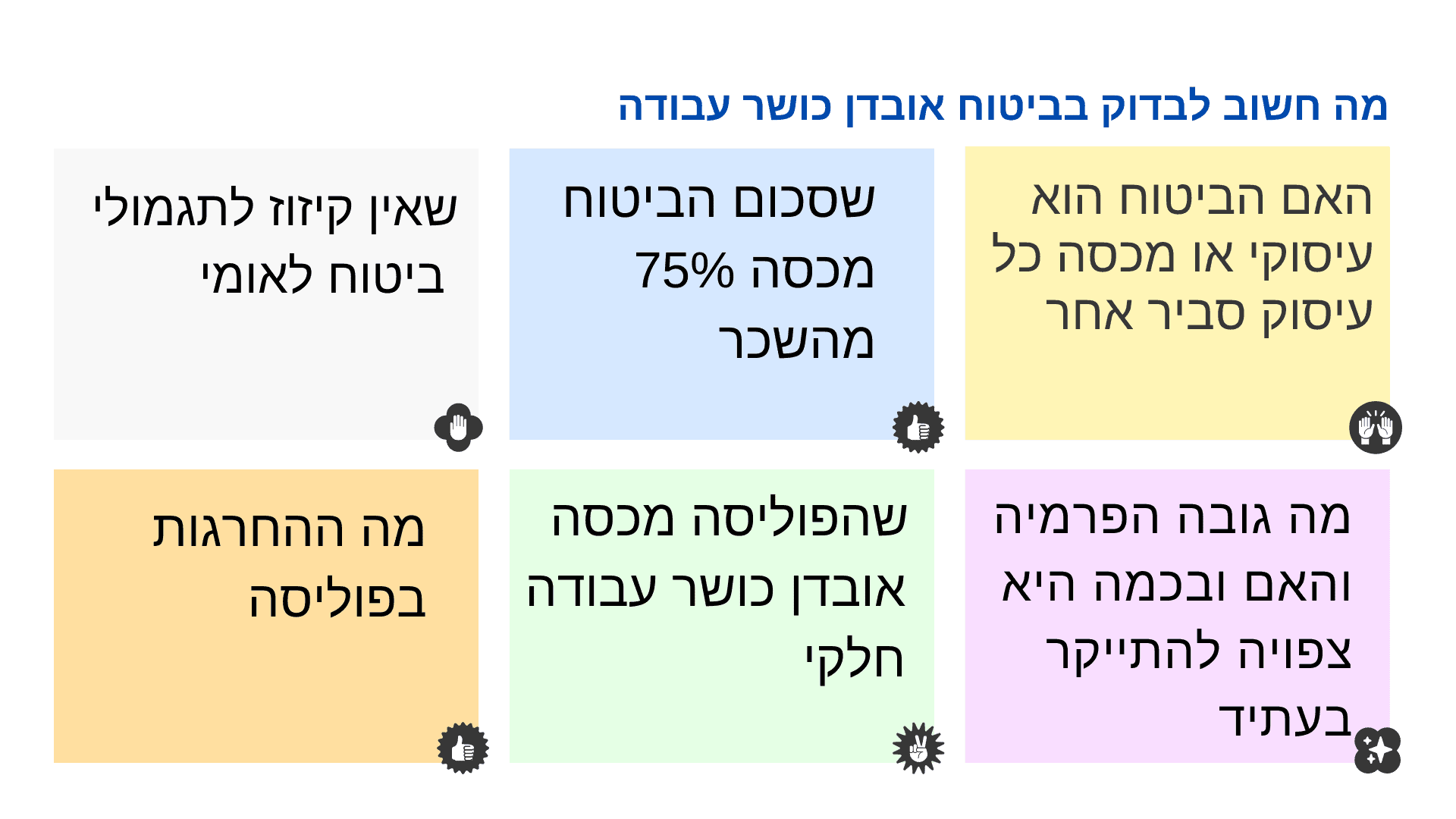

כשמו כן הוא, ביטוח אובדן כושר עבודה נועד לפצות את המבוטח בתשלום חודשי במקרה שהוא איבד את כושר עבודתו עקב מחלה או תאונה. על-פי החוק עובדים חייבים להיות מבוטחים בביטוח פנסיוני הכולל ביטוח מפני אובדן כושר עבודה. לעתים הכיסוי הנו חלק מתכנית בקרן הפנסיה. לעיתים, הכיסוי נרכש במסגרת ביטוח מנהלים. ניתן כמובן לרכוש את הביטוח כביטוח עצמאי.

הליך הגשת תביעת אובדן כושר עבודה

השלב הראשון, בדקו היכן אתם מבוטחים

כיצד תמצאו היכן אתם מבוטחים ?

בדקו את תלושי השכר – לעיתים כתוב בהם להיכן הופרשו כספי הביטוח. אם בוטחתם באמצעות סוכן ביטוח פנו אליו ובקשו שיברר עבורכם. פנו למחלקת כוח האדם בחברתכם ובררו עמה להיכן בוצעו ההפרשות. כמו כן, אתם יכולים לבדוק אלו פוליסות ביטוח יש לכם בהר הביטוח (אך לא היינו ממליצים להסתמך רק על בדיקה זו).

ביטוח אובדן כושר עבודה עיסוקי מול רגיל

בעקרון קיימים שני סוגים של ביטוח אובדן כושר עבודה. הטוב יותר הנו ביטוח אובדן כושר עבודה עיסוקי. בביטוח זה חברת הביטות תשלם למבוטח תגמול חודשי אם הוא אינו יכול להמשיך לעבוד עקב מצבו הרפואי באותו עיסוק שבו עבד לפני שחלה. לעומת זאת בפוליסה הרגילה תגמולי הביטוח ישולמו רק אם העובד אינו יכול לעבוד גם בכל עיסוק סביר אחר. ברור שההגדרה של עיסוק סביר אחר הנה רחבה יותר ומכילה מספר רב יותר של תחומי עיסוק.

הוציאו ימי מחלה ופנו למומחה רפואי

אם איבדתם את כושר העובדה שלכם באופן מלא פנו לרופא והוציאו ימי מחלה. קרנות הפנסיה דורשות לקבל אישורים אלו. כמו כן, בשלב הזה מומלץ להיבדק עם מומחה רפואי תעסוקתי. אנו מפנים את לקוחותינו למומחים שעמם אנו עובדים. אנו בודקים עם המומחה האם הוא יוכל לתת חוות דעת שקובעת שהלקוח איבד את כושר עבודתו. בדיקה זו יש לעשות על פי סוג הפוליסה ותחום עיסוקו של הלקוח.

עד מתי ניתן להגיש את התביעה?

תביעת ביטוח אובדן כושר עבודה מתיישנת תוך 3 שנים מיום שאיבדתם את כושר העבודה. מאחר והתביעה הינה למעשה תביעה שמתחדשת מידי חודש תוכלו לתבוע רק בגין השלוש השנים האחרונות. אך שימו לב, אם לא המשכתם לשלם את פרמית הביטוח וחלפו למעלה מ 3 שנים מיום הפסקת התשלום, הפוליסה בוטלה. במקרה כזה לא תוכלו עוד לתבוע את חברת הביטוח.

שימו לב שרק הגשת תביעה בבית המשפט עוצרת את ההתיישנות. שליחת מכתב ואף קבלת תשובה מחברת הביטוח שתביעתכם נמצאת בבדיקה אינם עוצרים את ההתיישנות. למידע נוסף ראו התיישנות בתביעת אובדן כושר עבודה.

להגיש את התביעה ע"י עו"ד אובדן כושר עבודה

באתר של כל חברת ביטוח מצוין אלו מסמכים יש לצרף לתביעה וכיצד ניתן להגישה. יחד עם זאת אנו לא ממליצים על הגשת התביעה מבלי שעורך דין לאובדן כושר עבודה יבדוק אותה קודם לכן. חשוב לדעת לערוך את התביעה בצורה נכונה שתואמת את הגדרות וחריגי הפוליסה. חשוב להקפיד על פירוט רחב ומדויק של כל המגבלות הרפואיות. כמו כן, יתכן שבפוליסה שלכם יש החרגות או חריגים. אם תבססו את תביעתכם על בסיס אירוע שמוחרג בפוליסה תביעתכם עלולה להידחות.

אם ברצונכם לתבוע את חברת הביטוח קבלו ייצוג מקצועי מעורך דין אובדן כושר עבודה.

שכר טרחת עורך דין בתביעת אובדן כושר עבודה

מהו שכר הטרחה המקובל לשלם לעורך דין מומחה לביטוח אובדן כושר עבודה?

כאשר מדובר על הגשת תביעה לבית משפט מקובל ששכר הטרחה ישולם רק אם הלקוח יזכה בתביעה. שכר הטרחה ייקבע כאחוז מוסכם מתוך הפיצוי החודשי שהלקוח יקבל. מאחר ותשלומי חברת הביטוח הנם חודשיים מקובל ששכר הטרחה יעמוד על אחוז שנע בין 15% ל- 17.5% בצירוף מע"מ מתוך התשלומים החודשים (בדרל כלל בין 48 לבין 60 תשלומים).

יש לציין בהסכמי שכר הטרחה ששכר הטרחה ישולם מהתשלומים שישולמו בפועל כך שהלקוח לא ייאלץ לשלם מראש על תגמולים שטרם קיבל. במצב זה הלקוח אינו מסתכן שהוא ישלם סכומים גבוהים ובסוף יפסיד בתביעה.

יתרה מכך, לרוב מי שיישלם את שכר הטרחה היא חברת הביטוח. אם התיק יתסיים בפסק דין בית משפט יחייב את חברת הביטוח בהוצאות המבוטח הכוללות גם את שכר הטרחה. לכן מומלץ להגיש לבית המשפט את הסכם שכר הטרחה על מנת שבית משפט יפסוק הוצאות ריאליות. אם התיק מסתיים בפשרה גם מקובל שלסכום הפשרה מתווסף החזר שכר טרחה (מלא או חלקי).

קראו עוד בעמוד שכר טרחה בתביעת אובדן כושר עבודה.

סיכום: עורך דין ביטוח אובדן כושר עבודה

לסיכום, אם איבדתם או אתם עומדים לאבד את כושר העבודה שלכם אתם זקוקים לסיוע וליווי של עו"ד המתמחה באובדן כושר עבודה. משרדנו ממוקם ברחוב תובל 40, רמת גן (מגדל ספיר).

אני מזמין אתכם ליצור עימנו קשר עוד היום ונשמח לעמוד לרשותכם טל': 03-6952017

מרבית הפוליסות קובעות שלא ניתן לקבל תגמול של אובדן כושר עבודה במקביל לקבלת שכר עבודה. יחד עם זאת, קיימות פוליסות שמבטחות אובדן כושר עבודה חלקי. במקרה זה אם חברת הביטוח תאשר שאתם באובדן חלקי ניתן להמשיך לעבוד במשרה חלקית.

באופן עקרוני ניתן להגיש את התביעה ולהודיע לחברת הביטוח שאתם לא מסוגלים להמשיך לעבוד ושבכוונתכם להפסיק לעבוד בתאריך מסויים. יחד עם זאת, חברת הביטוח עלולה לחשוב שלא איבדתם את כושר עבודתכם.

הגשת תביעת אובדן כושר עבודה כרוכה בתשלום אגרת בית משפט, הוצאות ושכר טרחת עורך דין. כיום מרבית תביעות אובדן כושר העבודה מוגשות לבית הדין לעבודה. בבית הדין האגרה נמוכה מאוד (כמה מאות שקלים). לעיתים יש צורך בחוות דעת של מומחה תעסוקתי שעלותה מסתכמת בכ- 6,000 ש"ח. שכר הטרחה לרוב משולם בסוף ההליך על בסיס הצלחה. לכן הגשת תביעת אובדן כושר עבודה אינה יקרה.

אכן חברת הביטוח תנכה מהתגמול החודשי את המיסים: מס הכנסה, ביטוח לאומי ודמי בריאות. לעיתים ניתן לבקש פטור ממסים לרבות במקרה של נכות גבוהה. במקרה של היוון ניתן לבקש פריסה של המס. למידע נוסף ראו מס הכנסה.

על החלטה של קרן הפנסיה ניתן להגיש ערר לוועדת ערר. וועדת הערר תבדוק אתכם שוב ותכריע בעניינכם. על החלטת וועדת הערר ניתן לערער לבית הדין אך רק בשאלות משפטיות ולא בשאלות רפואיות.

כן, חברות הביטוח רשאיות לבדוק את מצבו הרפואי של המבוטח מעת לעת, לבקש מסמכים רפואיים עדכניים ולבקש להיבדק ע"י מומחה מטעמה.

לקביעת פגישת ייעוץ הנכם מוזמנים ליצור עמנו קשר בטלפון 03-6952017 או לפנות אלינו דרך טופס צור קשר: